Как считается водительский стаж для страховки осаго?

Содержание:

Как можно избежать переплаты

При оформлении полиса ОСАГО большая часть переплат связана именно с навязыванием дополнительных услуг и возможностей, за которые нужно немного доплатить.

Если вы тоже попали в такую ситуацию, то не стоит расстраиваться и нервничать. Для начала потребуйте, чтобы вам предоставили сам закон, или ссылки на него, где сказано, что страховая компания имеет право действовать таким образом. Ни в одном нормативно-правовом акте не написано, что страховка на авто оформляется только при страховании жизни водителя.

Скажите работнику компании, что во избежание появления спорных ситуаций, все ваше общение будет записано на телефон. Этот способ действует практически безотказно, ведь все сотрудники знают, что они, по закону, не имеют права вам отказать. Об этом сказано в 15.34.1 Кодекса РФ. Этой же статьей предусмотрено наказание в виде штрафа размером 50 000 рублей за необоснованный отказ от проведения процедуры.

Если подобные нарушения имели место, нужно обратиться с жалобой на сайт Банка России или в одно из его отделений.

Вот еще несколько практических советов:

- Заранее проверьте свой действующий статус в АИС РСА.

- Воспользовавшись онлайн-калькулятором, можно очень легко просчитать стоимость «автогражданки» еще до посещения страховой компании. Так вы будете готовы услышать определенную цифру. А если названная сумма будет завышена, с уверенностью доказывайте ее необоснованность.

- Не забывайте, что есть ряд случаев, в которых КБМ обнуляется. Сделайте все возможное, чтоб они не наступили.

Если знать все эти небольшие секреты, работнику страховой не удастся обмануть вас или продать дополнительные ненужные услуги, увеличив сумму.

Как узнать безаварийный период для СК?

Знание безаварийного стажа крайне нужно, поскольку поощрением за управление автомобилем с соблюдением ПДД является скидка на оформление договора страхования до 50%. Показатель определяется индивидуально для каждого водителя.

В некоторых бланках ОСАГО показатель класса вписывался в отдельную графу.

Для удобства расчетов и понимания водителями своего текущего статуса в новом бланке предусмотрена таблица для указания значений всех коэффициентов, влияющих на окончательную стоимость полиса.

Текущее значение показателя КБМ можно узнать в офисе страховой компании, где был оформлен действующий договор. Для обращения в офис необходимо иметь при себе:

- Полис ОСАГО.

- Паспорт.

-

Водительское удостоверение.

Самостоятельно определить свой класс водителя можно, используя данные таблицы:

Правила определения безаварийного стажа следующие:

- Для начинающего водителя устанавливается 3 класс.

- Каждый последующий год при наличии страховки и отсутствии аварий – это увеличение класса на 1. Если аварии были, и пострадавшая сторона обращалась за выплатами, класс меняется в зависимости от числа аварий. Эти данные расположены в соседних графах, которые так и называются « 0 аварий», «1 авария» и т.д.

- Если в периоде обязательного страхования был перерыв на год, при следующем страховании водителю будет присвоен начальный 3 класс уровня вождения.

- Если действие договора было прекращено досрочно, например, в связи с продажей автомобиля, следующий договор будет заключен с коэффициентом, соответствующим 3 классу вождения.

- Если при действующем договоре страхования приобретено еще одно транспортное средство, при оформлении страхового договора для расчета коэффициента «бонус-малус» на новый автомобиль будет установлен 3 класс вождения.

- Обоюдная вина при ДТП расценивается страховой компанией, как и доказанная виновность, – в этом случае скидка не предоставляется, а КБМ повышает номинальную стоимость ОСАГО.

- Безаварийная езда ежегодно снижает значение коэффициента «бонус-малус» на 5%.

- Для подтверждения невиновности в аварии, участником которой стал водитель, лучшим вариантом будет справка из ГИБДД, подтверждающая эту информацию. В этом случае страховщик не будет иметь оснований для увеличения КБМ и стоимость полиса не увеличится.

- КБМ не учитывается при оформлении договора страхования автогражданской ответственности сроком менее года и для транзитной перевозки автомобиля.

- Повышающий коэффициент действует один год.

- При наличии в полисе ОСАГО нескольких водителей, для определения стоимости рассматриваются индивидуальные показатели каждого из них, но в расчете стоимости участвует только один – наибольший.

Полис без ограничений числа водителей, допущенных к управлению автомобилем, будет оформлен без учета повышающего коэффициента, но и скидка действовать не будет.

Сверить расчетный класс с данными, можно на официальном сайте АИС РСА, указав:

- ФИО гражданина, создающего запрос.

- Данные паспорта.

- Персональные данные лица, чей класс вождения запрашивается.

Коэффициент безаварийности аннулируется, если в течение года, следующего за сроком страхования с аварией, водитель не оформлял на себя автомобильную страховку. Планировать расходы поможет знание особенностей расчета обязательного для автовладельцев платежа — обязательного страхования автогражданской ответственности — ОСАГО.

Понимание механизма формирования страховой премии позволит избежать обмана со стороны недобросовестных страховщиков и самостоятельно создать условия для минимизации стоимости договора страхования.

Полезные сервисы

Калькулятор КАСКО

Калькулятор ОСАГО

Влияние водительского стажа на страховку

При посещении офиса страховщика отдельные водители узнают, что стоимость страховой премии (оплата страховки) для одной и той же модели машины может ощутимо отличаться. Следует напомнить, что полис ОСАГО страхует не машину владельца или его здоровье, но возможность третьим лицам, пострадавшим в результате дорожного происшествия, компенсировать расходы на восстановление здоровья и ремонт автомобиля.

Принято считать, что водители с большим временем вождения обладают лучшими навыками руководства транспортом, а их опыт позволяет избежать ситуаций, приводящих к происшествиям на дорогах. Одновременно, лица, получившие первые права на вождение авто, с малым опытом имеют меньше шансов определить опасность дорожной обстановки, правильно рассчитать свои манёвры, что увеличивает вероятность совершения аварий. Виновное участие в них, по предыдущим страховым периодам, также характеризует мастерство водителя.

Когда требуется знать дату

Основной причиной, по которой водители стали задаваться вопросом относительно даты выдачи первых прав стала возможность электронного формирования полиса е-ОСАГО. Ранее, когда эта услуга была допустима только в отделении страховой фирмы, им хватало года и все бумаги заполняли сотрудники фирмы. Сегодня, когда каждый вправе самостоятельно заполнить заявление встал вопрос с точной выдачей первых прав. Электронная форма требует назначать точный день, когда пешеход стал водителем.

Несмотря на то, что в готовом ВУ будет указан лишь год, система просить внести данные относительно дня, месяца и года. Пропустить графу не возможно, так как сайт выдаст ошибку. Указание неверной даты отражается на конечной стоимости страховки. Такой подход был выбран специально, чтобы те, кто заслужил скидки, мог ими воспользоваться.

На практике те, кто уже обменивал права – гарантировано имеют стаж вождения свыше десяти лет, а значит коэффициент, на который повышают стоимость ОСАГО, будет равен одному.

Конкретную дату и месяц выдачи актуально знать:

- тем, кто получил водительское удостоверение менее десяти лет назад;

- тем, кто менял права по причине изменения персональных данных или утере.

Во втором варианте это также связано с автомобилистами, имеющими права менее десяти лет.

Как учитывается опыт при формировании цены?

Чтобы не попасться на уловку ушлых страховых агентов, нужно иметь преставление о том, как применяются коэффициенты за стаж вождения и как этот рассчитывается.

- Во-первых, общий стаж вождения рассчитывается исходя из даты выдачи первого водительского удостоверения. Отсутствие автомобиля в собственности, отсутствие реального опыта вождения и даже период лишения водительского удостоверения не могут вычитаться из общего стажа вождения.

- Во-вторых, стаж вождения без страховых выплат по вине страхователя, рассчитывается 1 раз в год, при заключении нового договора. Страховые компании не имеют право пересчитывать этот параметр в течение действия договора.

Важно! При переходе из одной страховой компании в другую, могут возникнуть проблемы с подтверждением безаварийного стажа вождения. Решается проблема справкой от предыдущего страховщика, которую он обязан выдать по требованию страхователя

Процедура применения коэффициентов за водительский и безаварийный стаж выглядит так:

- После определения базовой стоимости полиса, применяется коэффициент за общий стаж вождения. Но, тут есть один нюанс: помимо самого стажа, учитывается возраст водителя. В итоге, таблица коэффициентов выглядит так:

- коэффициент 1,8 применятся при общем водительском стаже менее 3-х лет и возрасте водителя менее 23-х лет;

- коэффициент 1,5 применятся при общем водительском стаже менее 3-х лет и возрасте водителя более 23-х лет;

- коэффициент 1,3 применятся при общем водительском стаже более 3-х лет и возрасте водителя менее 23-х лет;

- коэффициент 1 применятся при общем водительском стаже от 3-х лет и возрасте водителя менее 23 года и более.

- После применения коэффициента за общий стаж, к полису применяется коэффициент за безаварийную езду. Одним из базовых параметров, влияющих на коэффициент, является класс водителя.

Данный параметр определяется по сложной формуле и назначается Российской страховой ассоциацией — государственным органом, стоящим на стороне страхователей. Чтобы его узнать, требуется:

- зайти на сайт РСА;

- ввести ФИО, дату рождения, номер водительского удостоверения;

- нажать на кнопку «Узнать» и дождаться ответа системы (обычно несколько секунд).

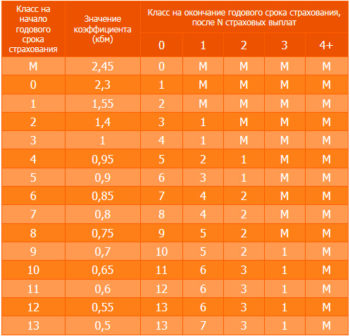

После определения класса водителя, требуется сопоставить его с данными за отсчетный период:

| Класс в предыдущем договоре | Коэффициент безаварийной езды | Класс водителя по итогам нового отсчетного периода | ||||

| 0 выплат | 1 выплата | 2 выплаты | 3 выплаты | 4 и более выплат | ||

| М | 2,45 | М | М | М | М | |

| 2,30 | 1 | М | М | М | М | |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,40 | 3 | 1 | М | М | М |

| 3 | 1,00 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,90 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,80 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,70 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,60 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,50 | 13 | 7 | 3 | 1 | М |

Всем новым водителям устанавливается 3 класс.

Чтобы стало понятней, приведем 2 примера расчета:

-

Пример 1: водитель в возрасте 25 лет, получивший права в 20 лет с водительским классом 3, поучаствовал в 1 ДТП по своей вине с выплатами. Базовая стоимость его полиса составляет 4118 рублей.

Согласно приведенным выше данным, коэффициент за общий стаж вождение будет равен 1, а из-за страховых выплат произойдет ухудшение его водительского класса (он получит 1 класс по параметру безаварийной езды), что приведет к применению коэффициента 1,55.

Итого, стоимость его следующей «автогражданки» составит: 4118 * 1 * 1,55 = 6382 рубля 90 копеек.

-

Пример 2: водитель в возрасте 19 лет, получивший водительское удостоверение в 18 лет с водительским классом 3, поучаствовал в 3-х ДТП. Базовая стоимость полиса ОСАГО у него составляет 4118 рублей.

Согласно приведенным выше данным, коэффициент за общий стаж составит 1,8, класс водителя снизится до М, что приведет к применению коэффициента за безаварийный стаж вождения 2,45.

Итого, стоимость его следующей «автогражданки» составит: 4118 * 1,8 * 2,45 = 18 160 рублей 38 копеек.

Отдельно стоит сказать о стоимости полисов ОСАГО, в который вписывается несколько водителей. В данном случае используются наивысшие коэффициенты.

Это значит, что если один водитель имеет коэффициент 1 за общий стаж и класс водителя 2, а второй водитель коэффициент 1,8 за общий стаж и класс водителя 4, то стоимость страховки будет формироваться из коэффициента 1,8 за общий стаж и 1,4 за безаварийный стаж (класс водителя 2).

Подборка для Вас!

Скачайте в надежное место бланки и образцы документов для автолюбителей.

Как рассчитывается при страховании ОСАГО?

Отсчет стажа вождения начинается на следующий день после получения водительского удостоверения и до момента обращения к страховщику.

При расчете учитываются только данные из документов, а фактический срок нахождения за рулём. Отсчёт начинается с даты выдачи первых по счету прав.

Однако, при определении коэффициента бонуса-малуса учитывается лишь период, во время которого полис ОСАГО оформлялся без длительных перерывов. Если автовладелец не заключал договор со страховой компанией более 12 месяцев, то его предыдущий КБМ аннулируется.

Как определяется стаж для КВС?

Вычисление этого параметра не вызывает затруднений, так при его расчете действуют простые правила:

- датой начала отсчета считается следующий день после выдачи водительского удостоверения в ГИБДД;

- замена ВУ по любым причинам никак не влияет на продолжительность стажа;

- не оказывает влияние и лишение права управления транспортным средством из-за правонарушения;

- однако, учитывается дата открытия новой категории.

При прерывании стажа из-за лишения прав

Опыт управления учитывается с момента сдачи экзамена в ГИБДД и получения прав, либо с даты открытия новой категории. На законодательном уровне не предусмотрены перерывы, связанные с лишением водительского удостоверения. Основания такого наказания, также, не имеют значения.

Но временное ограничение права управления транспортным средством повлияет на расчет коэффициента бонуса-малуса. Так как наказание выносится только виновнику аварии, то и период его безаварийной езды, в этом случае, обнуляется.

При смене категории

Для каждой новой категории транспортных средств, открытой одним и тем же водителем, коэффициент бонуса-малуса рассчитывается индивидуально.

Когда автолюбителю становится доступен для управления новый класс автомобилей, в его удостоверении делается отметка с датой. От нее и начинается отсчет стажа по данной категории. Например, водитель, имевший 15-летний опыт управления легковым авто и пересевший за руль грузовика, теряет весь накопленный КВС и КБМ.

Другие функции на РСА

Для этого им следует:

- На сайте открыть вкладку, содержащую информацию о полисе ОСАГО.

- Выбрать графу о сведениях для страховщиков и клиентов.

- Заполнить анкетные данные, введя сведения о документе и код безопасности.

В новом окне появится информация о сроках действия полиса и наименовании страховой компании, его выдавшей. Такие сведения требуются при попадании в аварии и отсутствии на руках полиса. По новому закону, люди, оформившие ОСАГО онлайн, обязаны водить с собой распечатанный формат.

Важной функцией сайта является возможность найти данные об участнике ДТП, который покинул место происшествия. Для этого требуется знать только номер транспортного средства

Порядок действий схож с предыдущим примером, только потребуется выбрать вкладку, направленную на поиск сведений о виновнике аварии. Портал покажет полис ОСАГО, прикреплённый к конкретному авто. Это в свою очередь даст возможность обратиться к страховщику за компенсацией ущерба.

В связи с возросшей популярностью запроса в сети появились сайты, предлагающие услуги по поиску даты выдачи прав по персональным данным человека, например, по фамилии. Стоит учесть, что на государственном уровне невозможно получить такого рода информацию. Поэтому предложения на сайтах представляют собой мошенничество. Злоумышленники просят деньги, но не в состоянии дать достоверные сведения. А вот по номеру удостоверения информация доступна, но рекомендуется для проверки использовать проверенные источники, например, сайт ГИБДД.

Дата выдачи первого водительского удостоверения нужна, если человек стремится сэкономить на страховом полисе. Факторами, оказывающими влияние, являются: возраст водителя и опыт вождения. Меньше всего страховщики доверяют молодым людям, недавно получившим права. А вот если человек старше двадцати двух и более трёх лет управляет транспортным средством, то цена полиса будет минимальна

Важно учесть, что на конечную стоимость страховки будут оказывать влияние и иные факторы, например, аварийные случаи по вине клиента

Post Views: 4

Как узнать стаж без аварий в страховой?

Довольно часто водители сталкиваются с ситуацией, когда коэффициент бонус малус, используемый страховой компанией, не соответствует действительности. В этом случае автоматически возникает желание проследить за проводимыми изменениями, в противном случае выявить нарушения будет невозможно.

Что предпринять тем, у кого нет в страховке КБМ? Здесь все достаточно просто. Все, что требуется – это выход в интернет и доступ к специальной автоматизированной системе АИС ОСАГО, к которой допущен каждый человек.

Это единая база информационных данных, единая для всех без исключения страховщиков. В данной базе присутствуют вся информация по заключенным страховым договорам автомобильного страхования, начиная с 2011 года.

Вот более точный алгоритм действий для того чтобы узнать личный коэффициент бонуса малуса, нужно знать, как узнать водительский стаж в базе РСА:

- Требуется зайти на сайт РСА в соответствующий раздел.

- Вводятся личные данные водителя, чей класс требуется проверить. Это ФИО, дата рождения и номер ВУ.

- Указывается дата, когда был обозначен показатель КБМ.

- Отправляется специальный запрос с предварительным написанием защитного кода с картинки.

После проведенных манипуляций система автоматически выдает класс человека, управляющего автомобилем на запрашиваемое время. Одновременно с этим выдаются данные, которые касаются предыдущего договора обязательного страхования по ответственности.

КВС при перерывах в вождении

На время лишения прав водителя прерывается ли течение стажа? Такого в законодательстве на данный момент не предусмотрено. Действия при ДТП? Вне зависимости от того, вынужденно или по желанию вы не водите машину, стаж продолжает начисляться.

Единственное условие, когда КВС способен обнулиться, применяется в случае, когда не продлевается страховка после окончания старой. Для сохранения периода вождения обязательно нужно, чтобы автолюбитель был вписан в любой ограниченный полис. Год теряется и в ситуациях, когда договор страхования пришлось расторгать досрочно.

Подборка для Вас!

Скачайте в надежное место бланки и образцы документов для автолюбителей.

Отличия коэффициентов для разных водителей

Водителю, который только приобрел удостоверение, сложно получить приемлемый коэффициент для итогового расчета страховки. Тариф ОСАГО всегда производит учет дорожно-транспортных происшествий, а также обращений пострадавших в страховую компанию виновника для получения компенсации за нанесенный ущерб. У новичков нет опыта практического вождения, поэтому, по статистике, именно с ними происходят большое количество дорожно-транспортных происшествий.

При сравнении водителя со стажем более десяти лет без аварии и человека без опыта, который в первый же год попал в дорожно-транспортное происшествие, стоимость страхового договора для профессионального водителя будет в несколько раз меньше, чем для новичка.

Это происходит из-за того, что для новичка применяется коэффициент, равный 1,8, также вина в дорожно-транспортном происшествии увеличит тариф до 2,45. При перемножении остальных коэффициентов и базового тарифа произойдет возрастание цены за страховой полис ОСАГО приблизительно в четыре раза. Поэтому перед приобретением страхового полиса ОСАГО необходимо просчитать наиболее выгодный вариант. Возможно, новичку лучше приобрести полис с неограниченным списком, если действительно в этом будет необходимость, так как стоимость неограниченного полиса будет приблизительно равна цене ограниченного договора со включенным новичком.

А водитель со стажем более десяти лет, не участвовавший в дорожно-транспортных происшествиях, каждый год получает скидку в размере 5 % и повышение класса на единицу. Максимальная скидка для водителей составляет 50 %, при этом класс аварийности будет равен 13.

Дорожно-транспортные происшествия случаются очень часто по вине водителей. Замечено, что большинство водителей попадают в ДТП в первые годы вождения автотранспортного средства. Далее количество аварий уменьшается, соответственно, и стоимость страховки падает.

Как на стоимость полиса влияет КВС

Говоря о том, что страховые компании, не учитывают возраст водителя, в виду имелись случаи, когда водитель имеет достаточный стаж вождения. В случаях с молодыми водителями, которые не могут иметь еще достаточного опыта, ситуация иная. Для того чтобы максимально правильно провести расчеты и сократить финансовые риски, страховщики должны правильно рассчитать коэффициент, учитывающий стаж вождения и возраст автовладельца (КВС).

Существует 4 значения этого коэффициента:

- 1,8 – коэффициент, присваиваемый водителю, чей возраст менее 23 лет, при этом стаж вождения не превышает 3 года.

- 1,7 – такой коэффициент используется для расчета стоимости полиса водителям, опыт не превышает 3 года, но при этом возраст автовладельца больше 23 лет.

- 1,6 – коэффициент, который получают водители, достигшие возраста 22 лет и меньше, при этом они имеют стаж, превышающий 3 года.

- 1 – коэффициент, которого заслуживают водители старше 23 лет и имеющие большой опыт вождения, превышающий 3 года.

Возникает логичный вопрос: а как рассчитывается коэффициент, к примеру, водителю, чей возраст давно «перевалил» за 23, а опыт вождения насчитывает десятилетия. Никаких изменений этого показателя нет, и рассчитывать на максимальную скидку может, как водитель с 10-летним стажем, так и тот, кто провел за рулем полных 3 года. Между тем, опыт показывает, что разница между стоимостью полиса, в зависимости от коэффициента, может быть существенной, а порой она достигает 80%.

Выгодна ли система КВС для страхователя

КВС, в отличие от безаварийного стажа по системе бонус-малус, не предусматривает скидок для страхователя. Нейтральное значение является базовым и равняется единице, если гражданину больше 22 лет, а его стаж превышает 3 года. Остальные значения используются как повышающие коэффициенты для категорий водителей, имеющих больший риск попасть в дорожно-транспортное происшествие. И если опытный автовладелец вписывает в свою страховку неопытного водителя, для которого применяется КВС, цена полиса для первого из них будет рассчитываться с учётом повышающих показателей для второго.

Однако существует возможность покупки открытого полиса, для которого не применяется КВС. Цена на ОСАГО без ограничений и на стандартную страховку со значением КВС 1,8 практически не отличается, но в первом случае управлять автотранспортом может любой водитель без указания его данных в страховом полисе.

Коэффициент безаварийного вождения

Второй коэффициент, касающийся стажа в формуле цены автогражданки, называется бонус-малус и обозначается КБМ. По сути, он косвенно касается стажа вождения, поскольку, учитывает только годы без аварий по вине клиента, с непрерывно застрахованной автогражданской ответственностью. Он учитывает, так называемый, стаж безаварийной передвижения автотранспортом.

Мнение эксперта

Сергей Александрович

Независимый эксперт в сфере оценки после ДТП, юрист в автоправе со стажем.

.

Автомобилисту присваивается определённый класс, за которым закреплено конкретное значение КБМ. Разработана специальная таблица для страхования по системе ОСАГО, с которой желательно познакомиться каждому автомобилисту.

Её можно найти в Правилах ОСАГО, на сайте Российского Союза Автостраховщиков, сокращенно обозначается РСА, или в Интернете. Все страховые фирмы пользуются единой таблицей.

Коэффициенты ОСАГО в зависимости от срока страхования.

Коэффициенты ОСАГО в зависимости от срока страхования.

КБМ было введено в формулу расчёта стоимости автогражданки с целью мотивации автолюбителей к безаварийной езде. Чем дольше водитель проездит, не инициируя автоаварий, тем выше у него будет класс и соответственно, ниже стоимость полиса.

Значение КБМ рассчитывается каждый год при заключении нового договора автострахования. На него влияет, сколько ДТП произошло на протяжении действия предыдущего полиса по вине клиента.

Класс водителя и его влияние на стоимость страхового полиса

Одна из важнейших характеристик водителя при расчете стоимости полиса — это водительский класс ОСАГО. Как узнать эту величину, будет рассказано ниже. Хотя напрямую на стоимость страховки этот показатель не влияет, на основании последнего рассчитывается коэффициент бонус-малус (Кбм), который существенно влияет на стоимость страхования.

Расчет выплат по ОСАГО

Как рассчитать выплату по ОСАГО — читайте в статье здесь.

Вышеназванный коэффициент способен уменьшить стоимость полиса наполовину для опытных и безаварийных водителей и увеличить ее до 145% для злостных нарушителей.

Класс водителя выражается определенной величиной. Самый профессиональный и дисциплинированный водитель имеет класс 13. С противоположной стороны шкалы находятся автовладельцы с небольшим стажем, часто нарушающие ПДД. Их класс — 0 или минимальный «М». При оформлении полиса впервые водителю присваивается класс 3.

Важно, что класс присваивается водителю вне зависимости от управляемого им автомобиля, хотя так было не всегда. В положениях закона «Об ОСАГО» от 2003 года этот показатель привязывался к определенному ТС

При смене автомобиля водителю снова присваивался класс 3 с Кбм равным 1. В 2007 году с введением соответствующих поправок в Закон привязка класса водителя к автомобилю была отменена.

Получить представление, как узнать свой водительский класс ОСАГО, можно на основании приведенных ранее данных и правила, согласно которому класс и вместе с ним Кбм меняется каждый год при заключении нового страхового договора. Если в течение этого времени автомобилист не становился виновником ДТП и не обращался за страховыми выплатами, его класс повышается на единицу, а коэффициент бонус-малус становится меньше на 5%.

О коэффициенте после ДТП

Перечисленные параметры, напрямую характеризующие опыт и дисциплинированность водителя, хранится в единой базе РСА (союза автостраховщиков). Поэтому при оформлении страховки в любом регионе страны Кбм и класс водителя будут одинаковы.

Как определяется стаж для КБМ

С определением времени безаварийного вождения все сложнее. Показатель, отражающий его – КБМ должен рассчитываться каждый год заново, с учетом его значения во время заключения предыдущего договора о страховании ОСАГО и количества страховых случаев за период действия договора. В течение года действовал договор страхования и аварий не было – класс водителя повышается на один, коэффициент снижается на 0,05.

Вверху по горизонтали указано количество ДТП по вине страхователя в страховой период. Чтобы узнать, какой КБМ у вас будет в следующем страховом периоде, необходимо найти пересечение строки с вашим текущим классом и столбца с количеством аварий в год.

Если ДТП по вине страхователя случались – класс понижается согласно специальной таблице в зависимости от числа происшествий. Соответственно ему применяется и КБМ. То есть неоднократно в течение жизни этот коэффициент может как повышаться, так и понижаться.

Почему возможны недоразумения с исчислением безаварийного стажа

Во-первых, далеко не всегда коэффициент бонус-малус указывается в бумажных документах, и не все водители знают, какой у них КБМ, а некоторые и не подозревают о его существовании. (Если вы относитесь к их числу, обязательно читайте подзаголовок «Как узнать свой безаварийный стаж, использующийся страховой»).

Во-вторых, значения этого показателя в единой информационной системе ОСАГО изменяются сотрудниками страховых компаний. Но и при расчете цены нового полиса берутся сведения строго оттуда же. Поэтому нередки случая использования неправильного размера КБМ при оформлении «автогражданки», вызванные как неумышленными ошибками при вводе данных в электронную базу, так и намеренным мошенничеством страховщиков, пользующихся неосведомленностью страхователей по этому вопросу.

С какого времени считается стаж безаварийной езды

Опыт управления транспортными средствами, использующийся для расчета скидки за вождение без аварий, учитывается с момента введения ОСАГО, то есть с первого июля 2003 года. То есть если с 2003 года вы ежегодно страховали свою ответственность автовладельца и не попадали по своей вине в ДТП, у вас должен быть 13 класс и КБМ, равный 0,5.

Стаж для КБМ при полисе без ограничения по водителям

Если количество лиц, которые могут управлять авто неограниченно, то, следовательно, никто из них в страховку не вписывается. Стаж для КБМ идет только для собственника транспортного средства. При этом безаварийный стаж собственника действует только для одного и того же ТС. То есть при покупке нового автомобиля коэффициента бонус-малус собственника становится равным единице.

Но если следующий договор «автогражданки» заключается уже с ограничением, и владелец вписывается в него как допущенный к управлению человек, его класс не теряется, то есть КБМ собственника становится КБМ водителя.

А вот наоборот не получится. Если страхователь ранее страховался только «с ограничением», то его коэффициент как собственника при оформлении «безграничной» страховки будет равен 1, а этот же показатель как водителя «сгорит», если, конечно, он не будет вписан в другой полис, с ограничением.

КБМ при перерывах в вождении

К сожалению, при перерывах в страховании год и более класс водителя «обнуляется», становится равным трем, а коэффициент единице, и скидка теряется. Причем при использовании полиса без ограничений возникает та же ситуация.

Простыми словам это можно выразить так. Если в течение года вы не были вписаны ни в какую страховку ОСАГО, ваш безаварийный срок управления ТС теряется.

А также безаварийный год не засчитывается, если вписание в полис «автогражданки» было сделано не в момент заключения договора, или если он был расторгнут досрочно.

Основные понятия

Определение цены обязательной страховки является процессом, который происходит всегда строго в индивидуальном порядке. Именно в связи с этим какой-либо четкой особенности его проведения в отношении к модели машины, года выпуска и объема двигателя не существует.

Порой автомобилисты сталкиваются с тем, что стоимость, которая им предлагается страховщиками, является непомерно большой. Это связано с тем, что они в учет берут стаж эксплуатации машины без ДТП с общим количеством лет за рулем

Поэтому важно знать все нюансы, на которые обращает внимание страховая компания перед тем, как считается стаж водительского удостоверения

Возраст считают крайне важным параметром, потому как все автолюбители имеют индивидуальный стиль вождения. Далеко не все в восемнадцать водят транспорт хуже, нежели люди за сорок, правда, по мнению страховщиков, опытность все же играет большую роль, поэтому полностью игнорировать подобное при оформлении сделки не стоит. Страховые компании полагают, что умение обладает колоссальным значением, когда речь идет о безопасности вождения.

Правильные расчеты водительского стажа являются весьма важным процессом, который должен осуществляться в соответствии с имеющимися правилами. Именно в связи с этим необходимо не просто полагаться на возраст автомобилистов и время эксплуатации машины без аварии, но и на абсолютное соблюдение действующих в стране правил. В этом случае в рамках оформления обязательного полиса можно сэкономить существенно.

Как влияет езда без аварий на стоимость автостраховки?

Отсутствие в стаже водителя аварий – это одна из причин снижения для него стоимости оформления полиса ОСАГО

Именно поэтому крайне важно пользоваться транспортным средством таким образом, чтобы не провоцировать возникновения ДТП. При этом нужно помнить, что существенную роль играет также и то, кто конкретно стал виновником возникновения аварии

Эти аспекты нужно понимать, чтобы в общении со страховщиком иметь возможность защитить себя от чрезвычайно высоких цен на страховку.

Как узнать свой водительский стаж без аварий в страховой?

Иногда страховые компании используют КБМ, который не соответствует действительному. В данной ситуации возникает потребность узнать период эксплуатации автомобиля без ДТП непосредственно в самой организации.

Определённые компании в полисе указывают информацию о классе автомобилиста в отдельном разделе. Он может быть предназначен для особых отметок. К тому же данные о коэффициенте нередко прописываются напротив всех лиц, которые внесены в документ.

Если КБМ не указан в полисе, то его можно узнать иным способом. Для этого необходимо иметь доступ к сети Интернет. Все данные можно получить посредством специальной системы АИС ОСАГО. Доступ к ней полностью открыт для каждого человека без исключения. Кроме того, этой системой пользуются все без исключения агенты, так как здесь находится информация о всех заключённых полисах.

Специалисты настоятельно рекомендуют регулярно проверять свой класс по системе АИС РСА для избежания недоразумений с определением стоимости страховки

Для того чтобы узнать собственный КБМ, нужно выполнить следующий алгоритм:

- Стоит первоначально посетить соответствующий раздел веб-сайта РСА, где собрана вся информация.

- Необходимо указать личные данные автомобилиста. Это касается ФИО, даты рождения и номера удостоверения на право вождения ТС.

- Следует также указать дату, когда был определён КБМ страховой компанией.

- Стоит отправить созданный запрос, указав защитный код, который появится на изображении.

После того, как система проверит полученные данные, она предоставит информацию о классе водителя, который запросил отчёт. Здесь же автомобилист сможет увидеть некоторые аспекты, касающиеся предыдущего полиса ОСАГО.

Как работают поощрения за безаварийное вождение?

Страховщики предусмотрели поощрения, которые влияют на надёжное и качественное вождение ТС водителем. Большинство организаций предлагают значительное снижение стоимости страховки, если автомобилист не попадал в аварии за время своего стажа. При этом играют роль только ДТП, в которых водитель был признан судом виновным. Аварии, случившиеся не вследствие нарушения автомобилистом правил, не приведут к повышению стоимости страховки.

За водителем закрепляется соответствующий класс, в зависимости от того, какой временной промежуток автомобилист не участвовал в ДТП. Чем больше период безаварийных ситуаций, тем значительнее данный показатель

Между ним и КБМ существует обратная связь, которую берут во внимание все страховщики

Таким образом, бонус за безаварийный период вождения влияет на снижение цены страховки при получении полиса ОСАГО.

Как только суд определяет водителя виновником ДТП, класс уменьшается. Вследствие этого следующая страховка будет ему стоить больше настоящей. Это касается всех без исключения компаний. Разница между ними заключается лишь в коэффициенте повышения цены.

Исходя из таблицы, размер минимального коэффициента бонус-малус можно получить за 10 лет безаварийного вождения

Если класс автомобилиста чрезмерно низкий, то для заключения более выгодного договора юристы советуют оформлять страховку без ограничений. В этой ситуации безаварийный период эксплуатации машины не будет зачисляться ни для кого, кроме непосредственно самого владельца ТС.